Xem Tóm Tắt Bài Viết Này

- 1 Mobile Money: “Thần đèn” giúp hàng triệu người châu Phi thoát nghèo

- 1.1 Mobile Money hoạt động ra sao?

- 1.2 50% dịch vụ Mobile Money trên thế giới được triển khai tại châu Phi

- 1.3 Vì sao Mobile Money lại thịnh hành tại châu Phi?

- 1.4 Người dân châu Phi thoát nghèo nhờ Mobile Money

- 1.5 Triển vọng nào cho Mobile Money tại châu Á?

Mobile Money: “Thần đèn” giúp hàng triệu người châu Phi thoát nghèo

Mobile Money dự kiến sắp được tiến hành thử nghiệm tại Nước Ta sau nhiều năm xem xét. Song, dịch vụ giao dịch thanh toán di động này đã đạt được những thành công xuất sắc nhất định tại những vương quốc ở châu Phi trong hàng chục năm qua. Sự thông dụng của dịch vụ Mobile Money đã giúp hàng trăm nghìn hộ mái ấm gia đình tại châu Phi thoát khỏi cảnh đói nghèo. Họ thậm chí còn đổi đời nhờ việc làm kinh doanh thương mại mới mà Mobile Money mang lại.

Mobile Money hoạt động ra sao?

Mobile Money ( tiền di động ) là một công nghệ tiên tiến được cho phép mọi người hoàn toàn có thể gửi / nhận tiền, tiêu tốn, thanh toán giao dịch những dịch vụ … bằng điện thoại di động của mình mà không cần qua bất kể bên trung gian nào. Đây là một thông tin tài khoản chứa tiền, gắn liền với số thuê bao di động của người dùng. Thông thường, một thuê bao di động sẽ chỉ ĐK được một thông tin tài khoản Mobile Money. Song, trong một số ít trường hợp đơn cử, nếu bạn sở hữu 2 thuê bao của 2 nhà mạng khác nhau, bạn hoàn toàn có thể sử dụng 2 thông tin tài khoản Mobile Money riêng không liên quan gì đến nhau vào cùng một thời gian.

Dịch vụ Mobile Money cho phép người dùng chuyển tiền, lưu trữ hay nhận tiền chỉ bằng điện thoại di động. Ngoài ra, người dùng có thể sử dụng dịch vụ trên để trả tiền khi mua hàng tại các cửa hàng hay trực tuyến, thanh toán hóa đơn, nộp học phí, hay có thể lựa chọn rút tiền mặt tại các đại lý được ủy quyền.

Khi sử dụng Mobile Money, người dùng hoàn toàn có thể chuyển tiền cho người khác một cách nhanh gọn, thuận tiện trải qua cú pháp tin nhắn. Nếu muốn rút tiền từ Mobile Money, người mua hoàn toàn có thể đến những đại lý được ủy quyền, hoặc rút tiền vào thông tin tài khoản ngân hàng nhà nước, thông tin tài khoản ví điện tử. Tính đến nay, có khoảng chừng hơn 270 dịch vụ Mobile Money khác nhau trên khắp quốc tế. Song, mô hình dịch vụ tiền di động này được sử dụng thông dụng nhất tại châu Phi, châu Á và Mỹ Latinh. Mobile Money là một giải pháp sửa chữa thay thế phổ cập cho tiền mặt và thông tin tài khoản ngân hàng nhà nước, nhờ tính năng dễ sử dụng, tính ứng dụng cao. Bởi người dùng Mobile Money hoàn toàn có thể sử dụng để thanh toán giao dịch ở bất kể đâu trải qua điện thoại di động, miễn là nơi đó có sóng di động.  Mobile Money đã giúp hàng trăm nghìn hộ mái ấm gia đình tại châu Phi thoát khỏi cảnh đói nghèo ( Ảnh : Zapmeta ).

Mobile Money đã giúp hàng trăm nghìn hộ mái ấm gia đình tại châu Phi thoát khỏi cảnh đói nghèo ( Ảnh : Zapmeta ).

50% dịch vụ Mobile Money trên thế giới được triển khai tại châu Phi

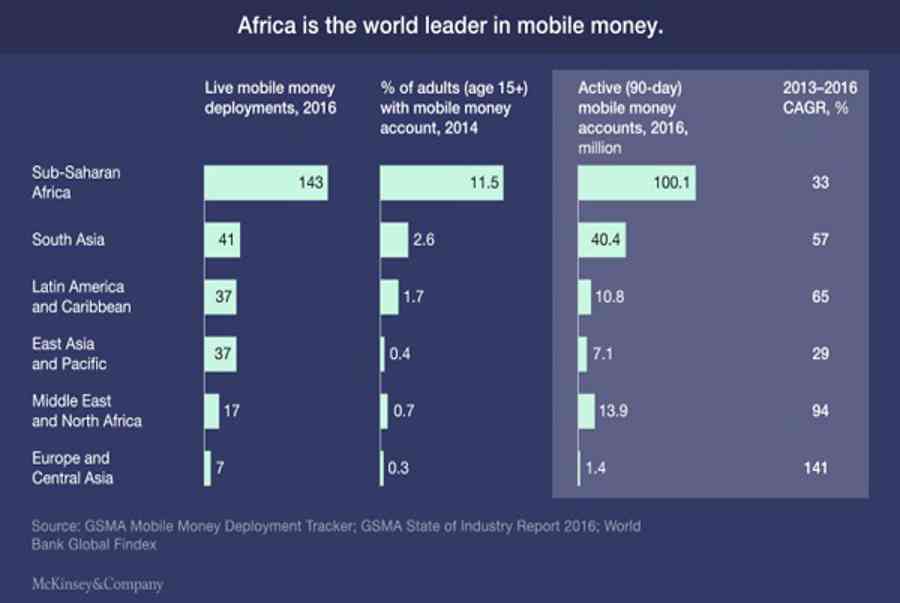

Nhắc đến Mobile Money, châu Phi là lục địa đứng vị trí số 1 trên toàn quốc tế về sự thông dụng dịch vụ này. Những năm qua, dịch vụ Mobile Money đã trở thành kênh kinh tế tài chính quan trọng trong toàn cảnh chính trị khu vực này. Kể từ những thập kỷ trước, những nhà mạng tại châu Phi đã thống trị về dịch vụ Mobile Money trên toàn lục địa. Theo Thương Hội Nhà phân phối Di động Toàn cầu ( GSMA ), khu vực châu Phi cận Sahara là nơi tập trung chuyên sâu của hơn 50% trong tổng số 282 dịch vụ Mobile Money đang được tiến hành trên khắp quốc tế. Hiện nay, ước tính có khoảng chừng 100 triệu thông tin tài khoản Mobile Money tại châu Phi, giúp khu vực này đứng thứ nhất trong bảng xếp hạng số người sử dụng dịch vụ này. Xếp sau là khu vực Nam Á với khoảng chừng 40 triệu thông tin tài khoản ĐK sử dụng dịch vụ Mobile Money.  Châu Phi đứng vị trí số 1 quốc tế về số lượng người dùng Mobile Money ( Ảnh : GSMA ). Đặc biệt, ngoài việc phân phối những dịch vụ thanh toán giao dịch, gửi / nhận tiền đơn thuần, những nhà mạng tại châu Phi thời nay còn hoạt động giải trí ở cả những nghành kinh tế tài chính khác như : bảo hiểm, tín dụng thanh toán, chuyển tiền quốc tế, …

Châu Phi đứng vị trí số 1 quốc tế về số lượng người dùng Mobile Money ( Ảnh : GSMA ). Đặc biệt, ngoài việc phân phối những dịch vụ thanh toán giao dịch, gửi / nhận tiền đơn thuần, những nhà mạng tại châu Phi thời nay còn hoạt động giải trí ở cả những nghành kinh tế tài chính khác như : bảo hiểm, tín dụng thanh toán, chuyển tiền quốc tế, …

Vì sao Mobile Money lại thịnh hành tại châu Phi?

Nhiều người từng cho rằng thị trường đã bão hòa, do đó, sẽ không còn chỗ cho sự tăng trưởng của những dịch vụ kinh tế tài chính di động tại châu Phi. Tuy nhiên, ý niệm này của họ lại trọn vẹn sai lầm đáng tiếc. Trên thực tiễn, trong những năm qua ( từ năm 2013 đến năm nay ), tỷ suất xâm nhập dịch vụ Mobile Money đã tăng hơn 30 % mỗi năm tại khu vực này. Không những vậy, biên độ doanh thu thanh toán giao dịch tại châu Phi cũng cao nhất trên toàn quốc tế, giao động 2 % giá trị thanh toán giao dịch. Câu hỏi được đặt ra nhiều nhất là tại sao Mobile Money lại tăng trưởng can đảm và mạnh mẽ tại châu Phi đến vậy ? Theo nhiều chuyên viên, sự thành công xuất sắc này một phần bắt nguồn từ việc những vương quốc đang tăng trưởng thường lựa chọn kiểu ” đi tắt đón đầu “, như việc bỏ lỡ những công nghệ tiên tiến bị nhìn nhận thấp, nhảy vọt rồi tiến thẳng lên công nghệ tiên tiến mới nhất. Tuy nhiên, trong trường hợp của châu Phi, tiên phong phải kể đến sự tăng trưởng mạnh của thị trường FinTech là nhờ giá cả điện thoại di động đang giảm nhanh. Điều này đã tạo nên sự bùng nổ về việc chiếm hữu chiếc điện thoại di động so với thị trường tiêu dùng ở những vương quốc nghèo châu Phi. Theo ước tính, số lượng người dân châu Phi chiếm hữu điện thoại di động đã tăng vọt chỉ trong một khoảng chừng thời hạn ngắn, với hơn 634 triệu người ( chiếm khoảng chừng 52 % dân số châu Phi ) vào năm 2020. Đáng chú ý quan tâm, toàn bộ những người dùng này đều sở hữu tài khoản FinTech cá thể. thị trường Mobile Money tại châu Phi đã lan rộng ra, đa dạng hóa và trưởng thành chỉ trong vài năm qua. Những số liệu trong thực tiễn trong những năm gần đây đã chứng tỏ được châu Phi là ” thiên đường ” so với những công ty khởi nghiệp FinTech trên toàn quốc tế. Tiếp đến, vận tốc xâm nhập Internet ngày càng tăng nhanh gọn tại châu Phi cũng là một trong những nguyên do chính lý giải cho điều này.  Tại châu Phi, dịch vụ Mobile Money thông dụng gấp 26 lần so với dịch vụ thẻ tín dụng và 58 lần so với những dịch vụ ngân hàng nhà nước ( Ảnh : Getty Images ). Trong năm 2011, tỷ suất sử dụng Internet tại châu Phi chỉ chiếm khoảng chừng 13,5 % tổng dân số. Tuy nhiên, số lượng này tăng vọt lên mức 39,3 % tính đến cuối năm 2019. Có thể thấy rằng số liệu trên vẫn còn khá thấp so với mức trung bình trên toàn thế giới. Song, tất cả chúng ta cũng phải xét đến tỷ suất tăng trưởng với số lượng 3.600 % trong quy trình tiến độ từ năm 2000 – 2012.

Tại châu Phi, dịch vụ Mobile Money thông dụng gấp 26 lần so với dịch vụ thẻ tín dụng và 58 lần so với những dịch vụ ngân hàng nhà nước ( Ảnh : Getty Images ). Trong năm 2011, tỷ suất sử dụng Internet tại châu Phi chỉ chiếm khoảng chừng 13,5 % tổng dân số. Tuy nhiên, số lượng này tăng vọt lên mức 39,3 % tính đến cuối năm 2019. Có thể thấy rằng số liệu trên vẫn còn khá thấp so với mức trung bình trên toàn thế giới. Song, tất cả chúng ta cũng phải xét đến tỷ suất tăng trưởng với số lượng 3.600 % trong quy trình tiến độ từ năm 2000 – 2012.

Bên cạnh đó, do trong khu vực này các chính sách và biện pháp điều tiết hoạt động ngân hàng còn rất ít và lỏng lẻo, nên các hàng điện thoại di động châu Phi có thể thoải mái đưa thêm vào các dịch vụ ngân hàng bán lẻ (bảo hiểm, tài chính vi mô, kiều hối,..) với các hợp đồng “nạp tiền trước, chi tiêu sau”. Những người dân châu Phi có nhu cầu qua đó rất dễ dàng trong việc đăng ký và sử dụng các dịch vụ về tài chính, ngân hàng trên điện thoại di động.

Trên đây có lẽ rằng chính là những nguyên do tại sao những dịch vụ Mobile Money ở châu Phi lại có vận tốc tăng trưởng nhanh hơn những Trụ sở và thông tin tài khoản ngân hàng nhà nước, đặc biệt quan trọng tại những vương quốc như Kenya, Tanzania, Uganda và Madagascar. Xu hướng tăng trưởng can đảm và mạnh mẽ lượng người sử dụng Internet tại châu Phi cũng chính là một động lực giúp cho những tập đoàn lớn lan rộng ra quy mô tiến hành. Các công ty khởi nghiệp châu Phi đã tăng trưởng rất can đảm và mạnh mẽ lên mức 32 % và vốn kêu gọi lên tới 70 %. Trong năm 2018, tổng vốn kêu gọi hỗ trợ vốn cho những startup tại khu vực đã cán mốc 1 tỷ USD.  Châu Phi được coi là ” thiên đường ” so với những startup FinTech nhờ triển vọng thị trường dồi dào ( Ảnh : Getty Images ). Những số lượng ” khủng ” trên đã dẫn chứng được rằng, những công ty FinTech tại châu Phi đang ” ăn nên làm ra ” nhờ những dịch vụ do công ty mình cung ứng. Thậm chí, những số liệu đầy triển vọng này đã lôi cuốn được nhiều công ty trên khắp quốc tế khi họ coi châu Phi là ” thiên đường cho những startup FinTech “.

Châu Phi được coi là ” thiên đường ” so với những startup FinTech nhờ triển vọng thị trường dồi dào ( Ảnh : Getty Images ). Những số lượng ” khủng ” trên đã dẫn chứng được rằng, những công ty FinTech tại châu Phi đang ” ăn nên làm ra ” nhờ những dịch vụ do công ty mình cung ứng. Thậm chí, những số liệu đầy triển vọng này đã lôi cuốn được nhiều công ty trên khắp quốc tế khi họ coi châu Phi là ” thiên đường cho những startup FinTech “.

Người dân châu Phi thoát nghèo nhờ Mobile Money

Nền tảng cho sự tăng trưởng của FinTech tại châu Phi mở màn từ năm 2007, với sự Open của dịch vụ M-Pesa của Safaricom – nhà mạng lớn nhất Kenya. Nhiều năm qua, M-Pesa luôn được nhìn nhận là công ty FinTech thành công xuất sắc nhất châu Phi khi chiếm tới 25 % tổng lượng người dùng dịch vụ kinh tế tài chính di động tại lục địa này. Chính M-Pesa đã đem đến một cuộc cách mạng hóa về thanh toán giao dịch tại Kenya, và giờ là Đông và Tây Phi. Mỗi khi nhắc đến FinTech, tất cả chúng ta thường nghĩ đến sự tăng trưởng của mô hình kinh tế tài chính này tại phương Tây. Tuy nhiên, khác với những nước tăng trưởng, hầu hết người dân ở những nước còn lại vẫn không hề tiếp cận với dịch vụ ngân hàng nhà nước. Bên cạnh việc gặp nhiều khó khăn vất vả về thanh toán giao dịch và tiếp cận những tiện ích từ xa, họ còn gặp phải yếu tố bảo đảm an toàn mỗi khi cầm trong tay quá nhiều tiền mặt, nhất là tại châu Phi.  Một người dân Kenya đến đại lý Mobile Money được ủy quyền để rút tiền mặt ( Ảnh : M-Pesa ). Trong toàn cảnh đó, những dịch vụ FinTech nổi lên như một điểm sáng bởi nó đem đến rất nhiều quyền lợi cho những người dân đang gặp khó khăn vất vả. Những gì mà dịch vụ M-Pesa đang mang đến cho Kenya chính là một ví dụ tuyệt vời cho điều đó. M-Pesa không chỉ giúp cho 1 số ít nhóm người dân đơn cử, mà còn tạo điều kiện kèm theo cho hội đồng dân cư không có đủ điều kiện kèm theo tiếp cận với những dịch vụ ngân hàng nhà nước cơ bản như sở hữu tài khoản ngân hàng nhà nước, chuyển / nhận tiền, giao dịch thanh toán những dịch vụ điện nước, học phí, … và khởi đầu đời sống kinh doanh thương mại mới. Ông Michael Joseph – Giám đốc quản lý và điều hành Safaricom – cho biết M-Pesa hiện giải quyết và xử lý hơn 1,7 tỷ thanh toán giao dịch hàng năm, chiếm hơn 50 % giá trị GDP của Kenya trong năm 2018. Theo ông, cuộc cách mạng giao dịch thanh toán của Mobile Money đã trao quyền cho hàng chục triệu người dân châu Phi, gồm có cả những hội đồng nghèo khó nhất quốc tế. Theo một nghiên cứu và điều tra được thực thi vào năm năm nay, FinTech đã giúp cho 200.000 hộ mái ấm gia đình tại châu Phi thoát khỏi cảnh đói nghèo cùng cực. Không những vậy, dịch vụ này cũng tạo động lực và tiếp thêm sức mạnh để những người phụ nữ tại châu Phi chuyển dần từ nghề nông sang kinh doanh thương mại dịch vụ.

Một người dân Kenya đến đại lý Mobile Money được ủy quyền để rút tiền mặt ( Ảnh : M-Pesa ). Trong toàn cảnh đó, những dịch vụ FinTech nổi lên như một điểm sáng bởi nó đem đến rất nhiều quyền lợi cho những người dân đang gặp khó khăn vất vả. Những gì mà dịch vụ M-Pesa đang mang đến cho Kenya chính là một ví dụ tuyệt vời cho điều đó. M-Pesa không chỉ giúp cho 1 số ít nhóm người dân đơn cử, mà còn tạo điều kiện kèm theo cho hội đồng dân cư không có đủ điều kiện kèm theo tiếp cận với những dịch vụ ngân hàng nhà nước cơ bản như sở hữu tài khoản ngân hàng nhà nước, chuyển / nhận tiền, giao dịch thanh toán những dịch vụ điện nước, học phí, … và khởi đầu đời sống kinh doanh thương mại mới. Ông Michael Joseph – Giám đốc quản lý và điều hành Safaricom – cho biết M-Pesa hiện giải quyết và xử lý hơn 1,7 tỷ thanh toán giao dịch hàng năm, chiếm hơn 50 % giá trị GDP của Kenya trong năm 2018. Theo ông, cuộc cách mạng giao dịch thanh toán của Mobile Money đã trao quyền cho hàng chục triệu người dân châu Phi, gồm có cả những hội đồng nghèo khó nhất quốc tế. Theo một nghiên cứu và điều tra được thực thi vào năm năm nay, FinTech đã giúp cho 200.000 hộ mái ấm gia đình tại châu Phi thoát khỏi cảnh đói nghèo cùng cực. Không những vậy, dịch vụ này cũng tạo động lực và tiếp thêm sức mạnh để những người phụ nữ tại châu Phi chuyển dần từ nghề nông sang kinh doanh thương mại dịch vụ.  Nhờ Mobile Money, người dân tại những vùng khó khăn vất vả nhất cũng hoàn toàn có thể tiếp cận với những dịch vụ kinh tế tài chính ( Ảnh : Digipay ).

Nhờ Mobile Money, người dân tại những vùng khó khăn vất vả nhất cũng hoàn toàn có thể tiếp cận với những dịch vụ kinh tế tài chính ( Ảnh : Digipay ).

Triển vọng nào cho Mobile Money tại châu Á?

Câu chuyện FinTech tại châu Phi được nhìn nhận là một trong những câu truyện về công nghệ tiên tiến thành công xuất sắc nhất. Tương lai của FinTech sẽ được định hình cũng là một câu hỏi mê hoặc nhưng cần thêm thời hạn để vấn đáp. Tuy nhiên, có một điều chắc như đinh rằng đây là một mô hình dịch vụ có tiềm năng to lớn ở châu Phi. Vậy còn so với châu Á, triển vọng của Mobile Money sẽ thế nào ? Từ nhiều năm trước, Mobile Money đã được tiến hành cho nông dân và nhiều đối tượng người tiêu dùng khác tại Bangladesh. Cụ thể, vào mỗi vụ mùa, người nông dân khi bán được loại sản phẩm sẽ nhận thanh toán giao dịch qua thông tin tài khoản di động. Điều này cũng đem đến rất nhiều quyền lợi, giúp người nông dân cảm thấy yên tâm hơn cho việc dữ gìn và bảo vệ tiền của mình.

Pakistan cũng khá tương đồng khi hơn một nửa số lượng người dùng di động sử dụng điện thoại để mua sắm và thanh toán các tiện ích như tiền điện, nước, trả học phí,…

Dịch Vụ Thương Mại Mobile Money hiện cũng đang được tiến hành tốt tại Philippines sau một thời hạn dựa vào đối tác chiến lược ngân hàng nhà nước. Đến nay, dịch vụ tiền di động này đã hoạt động giải trí trọn vẹn độc lập. Tại Ấn Độ, Sri Lanka và xứ sở của những nụ cười thân thiện, Mobile Money cũng khá ổn dù thấp hơn số lượng người dùng tại hai vương quốc trên. Riêng tại châu Mỹ và châu Á, hiện hình thức tiền di động vẫn chưa được thông dụng lắm khi hình thức thanh toán giao dịch bằng thẻ tín dụng thanh toán và Mobile Payment vẫn rất thông dụng. Người dân nói gì về Mobile Money ?

Source: https://sangtaotrongtamtay.vn

Category: Khoa học